和黄医药公布2023年中期业绩及最新业务进展

战略方向得以有力执行,在规划增长道路的同时实现近期价值,以武田制药的全球合作为例证

收入增长164%(按固定汇率计算为173%)至5.33亿美元,和黄医药的净收益为1.69亿美元

(其中包括武田制药支付的首付款中已确认的2.59 亿美元)

公司将于今天中国香港时间晚上8时正/ 英国夏令时间下午1时正/ 美国东部夏令时间上午8时正

举行中期业绩电话会议及网络直播

公司将于今年第四季度举办资本市场日(Capital Markets Day)

和黄医药(中国)有限公司(简称“和黄医药”、“本公司”或“我们”)是一家处于商业化阶段的创新型生物医药公司,今日公布截至2023年6月30日止六个月的未经审核财务业绩以及提供关键临床项目和商业化发展的最新进展。

除另有说明外,所有金额均以美元列示。

战略:临床、财务及监管进展佐证战略得以有力落实

- 专注于推动创造近期价值,建立长期可自给自足的业务,以期为全球的患者带来创新药物。

- 通过全球合作,在向中国以外的患者提供药物方面取得重大进展:于3月完成了与武田制药[1]签订的呋喹替尼许可协议,该协议有潜力带来可高达11.3亿美元的付款,包括已收取的4亿美元首付款,并外加基于净销售额的特许权使用费。

产品和管线产品:呋喹替尼将推向全球上市,整个产品组合继续取得进展

- 呋喹替尼的新药上市申请[2]获美国FDA[3]予以优先审评,PDUFA[4]目标审评日期为2023年11月30日。武田制药正筹备呋喹替尼在全球范围内的产品上市,呋喹替尼上市许可申请[5]已于6月获EMA[6]确认,日本的新药上市申请亦计划于今年提交。近期已于《柳叶刀(The Lancet)》发表的FRESCO-2研究结果,连同FRESCO研究的数据支持了上述国际监管注册申请。

- 呋喹替尼用于二线治疗胃癌的中国新药上市申请获受理。在中国,呋喹替尼已以商品名爱优特®上市, 用于治疗转移性结直肠癌[7],并进入医保;突破性治疗品种用于子宫内膜癌。

- 和黄医药在中国市场已上市的三款产品均已获纳入国家医保药品目录[8]。

- 于中国的两款潜在新药索乐匹尼布(sovleplenib)和安迪利塞(amdizalisib)的注册研究正按计划将在下半年取得数据。启动了新的注册研究(赛沃替尼用于胃癌,以及HMPL-453用于肝内胆管癌[9]);七款候选药物的超过 15 项注册研究正在进行中。

- 高效率的新药发现研究仍在继续,又一款创新候选药物(SHP2[10]抑制剂HMPL-415)进入临床开发阶段。

财务:和黄医药有望于2025年实现自给自足

- 2023年上半年,总收入增长164%(按固定汇率[11]计算为173%)至5.329 亿美元,肿瘤/免疫综合收入增长294%(按固定汇率计算为301%)至3.592 亿美元。

- 战略帮助和黄医药保留现金并大幅降低成本,截至2023年6月30日的现金余额为8.562 亿美元,其中包括从武田制药收取的4亿美元。

- 武田制药首付款中的 2.587 亿美元在 2023 年上半年确认为收入,引致净收益为 1.686 亿美元; 我们预计全年将确认该付款中的约 2.8 亿美元。

- 研发[12]开支减少主要是得益于我们对产品组合进行了优化,而销售及一般行政开支[13]的减少主要是得益于美国业务重组后行政费用降低。

2023年中期业绩及最新业务进展

和黄医药执行主席杜志强先生表示:“2023年上半年对于和黄医药来说是成功的。我们在2022年年底宣布了调整我们管线产品优先顺序的计划,以及寻求合作伙伴以帮助将我们的药物带给中国以外的患者的意向。六个月过去,这一战略已经开始为我们的运营带来显着成效。我们正顺利应对现时充满挑战的资本市场环境,朝着实现成为一家自给自足、真正的全球性生物医药企业这一目标迈出坚实的步伐。更重要的是,这意味着我们已经准备好将我们的创新药物带向比以往更多的患者。”

“我们在3月份完成了与武田制药达成的呋喹替尼许可协议。我们相信他们有决心、专业知识和商业基础设施,可顺利地将这款创新药物带向全球的患者。呋喹替尼的FDA的优先审评 PDUFA目标审评日期定于今年的11月30日,反映出其较现有疗法带来显着改善的潜力。”

和黄医药首席执行官兼首席科学官苏慰国博士表示:“随着我们的目标和优先事项变得更为清晰,我们如今有更多的资源来推进我们创新药物的开发,并推动近期价值,我们欣然呈报今年到目前为止取得的重要进展。七种候选药物的超过15项注册/注册意向研究正在进行中。除此之外,我们的团队还在包括AACR[14]、ASCO[15]、ASCO GI[16]、EHA[17]及ICML[18]在内的多个前沿的学术会议上公布了数据,展示了和黄医药世界一流的研发引擎的实力。 此外,今年的商业化表现依然强劲,我们自主研发的肿瘤产品在中国取得喜人的销售增长。三款已上市的产品现已全部获纳入国家医保药品目录,实现我们对患者可及性的承诺。除此之外,我们的战略也意味着我们在继续推进临床项目的同时保持稳健的财务状况。2023年下半年伊始,我们拥有8.56 亿美元的现金资源,其中包括从武田制药收到的4亿美元。”

“和黄医药已为更多产品成功上市和生命周期扩展做好准备。我们尤其期待在全球范围内继续推动呋喹替尼监管注册的良好势头,以及今年晚些时候索乐匹尼布和安迪利塞的注册研究的关键数据公布。 正如过去六个月所看到的那样,和黄医药显然拥有成为真正的全球性生物医药公司所需的正确战略、领导团队和愿景,我相信和黄医药将继续实现这一潜力。”

I. 商业营运

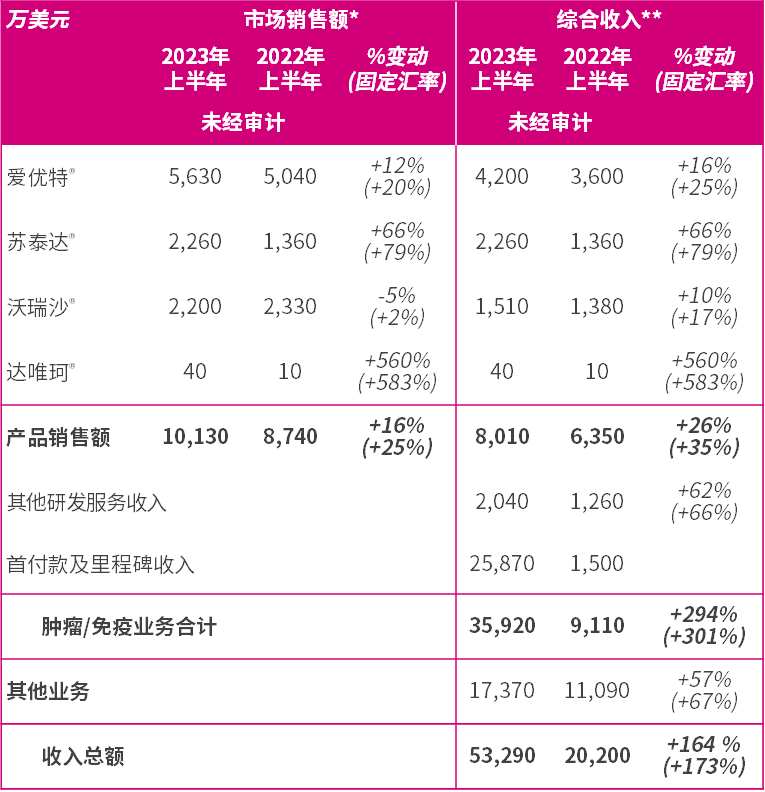

2023年上半年,总收入增长164%(按固定汇率计算为173%)至 5.329亿美元(2022年上半年:2.02亿美元),受肿瘤/免疫业务合作、该业务于中国强劲的商业化进展,及第三方分销增长所推动。

肿瘤/免疫业务综合收入增长294%(按固定汇率计算为301%)至3.592 亿美元(2022年上半年:9,110 万美元);受武田制药首付款确认合作收入2.587 亿美元及我们有强劲的产品销售(受益于市场销售额[19])增长16%(按固定汇率计算为25%)至1.013亿美元(2022年上半年:8,740 万美元)所推动;

-

- 爱优特®(ELUNATE®,呋喹替尼/fruquintinib)2023年上半年的市场销售额增长12%(按固定汇率计算为20%)至5,630万美元(2022年上半年:5,040万美元),反映其市场份额维持领先优势;

- 苏泰达®(SULANDA®,索凡替尼/surufatinib)2023年上半年的市场销售额增长66%(按固定汇率计算为79%)至2,260万美元(2022年上半年:1,360万美元), 反映其获纳入国家医保药品目录的过去18个月逐渐积累的治疗中患者;

- 沃瑞沙®(ORPATHYS®,赛沃替尼/savolitinib)2023年上半年的市场销售额减少5%(按固定汇率计算增加2%)至2,200万美元(2022年上半年:2,330万美元)。第一季度销售额受到了2023年3月1日国家医保药品目录正式生效前惯例的渠道波动影响,但随后销量增加,2023年第二季度销量比2022年第二季度增长84%;

- 研发服务收入增长62%(按固定汇率计算为66%)至2,040万美元(2022年上半年:1,260万美元),现在亦包括来自我们的新合作伙伴武田制药的监管活动管理费用;

- 已收到来自武田制药 4 亿美元的首付款,其中2.501亿美元 (62%) 属专利许可的部分已即时确认。 剩余的余额将于持续的服务和履约义务完成时确认。 截至 2023 年 6 月,我们已确认的收入总额为2.587 亿美元,预计到年底这一数字将约为 2.8 亿美元;及

- 尽管今年年初面临疫情干扰因素的挑战,成功的商业营运管理令肿瘤医院和医生覆盖范围扩大。

* =就爱优特®和沃瑞沙®,分别代表礼来[20]和阿斯利康提供的对第三方的总销售额;及他们由和黄医药开具发票的对其他第三方的销售额。

** =就爱优特®,代表礼来向和黄医药支付的生产费用、商业服务费和特许权使用费以及由和黄医药开具发票的对其他第三方的销售额;就沃瑞沙®,代表阿斯利康支付的生产费用和特许权使用费以及由和黄医药开具发票的对其他第三方的销售额;就苏泰达®及达唯珂®(TAZVERIK®),代表公司对第三方的产品销售额。

II.注册审批进展

中国

- 2023年4月,呋喹替尼和紫杉醇(paclitaxel)的联合疗法用于二线治疗胃癌的中国新药上市申请获受理;

- 2023年7月,呋喹替尼和信迪利单抗(sintilimab)用于治疗晚期子宫内膜癌的联合疗法在中国获纳入突破性治疗品种;

- 2023年3月,与国家药监局[21]沟通了HMPL-453用于治疗肝内胆管癌的注册研究计划;

- 2023年3月,与国家药监局沟通了赛沃替尼用于治疗胃癌的注册研究计划;及

- 2023年3月,他泽司他(tazemetostat)和赛沃替尼于澳门获批。

中国以外

- 呋喹替尼用于治疗经治转移性结直肠癌的申请于2023年5月获美国FDA受理并予以优先审评;FDA拟定的PDUFA目标审评日期为2023年11月30日;

- 向EMA提交的呋喹替尼上市许可申请于2023年6月获确认;

- 向日本PMDA[22]提交的呋喹替尼申请预计将于2023年完成;

- 2023年1月,赛沃替尼和泰瑞沙®(TAGRISSO®)的联合疗法获美国FDA授予快速通道资格,开发用于治疗既往接受过泰瑞沙®治疗期间或治疗后疾病进展的伴有MET[23]过表达及/或扩增的非小细胞肺癌[24]患者;及

- 与日本 PMDA就索凡替尼进行沟通后,我们决定基于现有的临床试验数据不提交日本新药上市申请。

III.临床项目进展

赛沃替尼(中国商品名:沃瑞沙®)是一种高选择性口服MET抑制剂,正广泛地于MET驱动的肺癌、胃癌和乳头状肾细胞癌患者群体中进行临床开发

- 与FDA就使用与泰瑞沙®的联合疗法的SAVANNAH关键性II期研究用于加速审批达成一致,用于治疗泰瑞沙®治疗后疾病进展的MET异常的非小细胞肺癌患者,研究现正入组中(NCT03778229);

- 完成中国IIIb期确证性临床试验的患者招募,用于治疗一线和二线及以上MET外显子14跳变的非小细胞肺癌患者(NCT04923945);

- 与国家药监局沟通后,启动了二线治疗伴有MET扩增的晚期胃癌患者的中国II期研究的注册阶段(NCT04923932);及

- 继续其他五项注册研究的患者招募,其中包括进一步支持了SAVANNAH研究的与泰瑞沙®的联合疗法的全球关键性III期SAFFRON研究(NCT05261399);与泰瑞沙®的联合疗法用于治疗EGFR[25]抑制剂治疗后疾病进展的伴有MET扩增的非小细胞肺癌患者的中国关键性III期SACHI研究(NCT05015608);与泰瑞沙®的联合疗法用于一线治疗伴有EGFR突变和MET过表达非小细胞肺癌患者的中国关键性III期SANOVO研究(NCT05009836);以及MET驱动的乳头状肾细胞癌[26]的全球III期SAMETA研究(NCT05043090)。

赛沃替尼潜在的临床和监管关键进展:

- 于2023年完成SAVANNAH关键性II期研究的患者招募;

- 2023年年底左右完成SOUND研究的患者招募,这是一项与英飞凡®(IMFINZI®)的联合疗法用于治疗伴有MET突变的EGFR野生型非小细胞肺癌患者的中国II期研究(NCT05374603);及

- 2024年年中完成SACHI研究的患者招募,这是一项与泰瑞沙®的联合疗法用于治疗EGFR抑制剂治疗后疾病进展的MET扩增的非小细胞肺癌患者的中国关键性III期研究(NCT05015608)。

呋喹替尼(中国商品名:爱优特®)是一种高选择性的VEGFR [27]1/2/3 口服抑制剂,旨在提高激酶选择性,将脱靶毒性减至最低,从而提高耐受性

- 2023年7月,呋喹替尼和PD-1[28]抑制剂信迪利单抗联合疗法的中国II期研究的子宫内膜癌队列完成患者招募,可用于支持潜在的新药注册(NCT03903705);

- 2023年6月, 用于治疗经治转移性结直肠癌患者的FRESCO-2全球III期注册研究的积极结果在同行评审期刊《柳叶刀》上发表(NCT04322539);及

- 呋喹替尼和PD-1抑制剂信迪利单抗联合疗法的中国II期研究中肾透明细胞癌[29]队列的最新结果于ASCO 2023年年会上公布,该结果支持了开展II/III期临床试验(NCT05522231)。

呋喹替尼潜在的临床和监管关键进展:

- 于2023年完成向日本PMDA提交新药上市申请;

- 提交FRUTIGA研究结果于学术会议上发表(NCT03223376);

- 就现正进行中的与信迪利单抗的联合疗法用于子宫内膜癌的II期研究结果与国家药监局进行沟通,或可支持在2024年上半年提交新药上市申请;及

- 2023年年底左右完成与PD-1抑制剂信迪利单抗的联合疗法用于治疗肾透明细胞癌的中国II/III期研究的患者招募(NCT05522231)。

索凡替尼(中国商品名:苏泰达®)是一种VEGFR、FGFR[30]及CSF-1R[31]的口服小分子抑制剂,旨在用于抑制肿瘤血管生成,并通过调节肿瘤相关巨噬细胞以促进人体对肿瘤细胞的免疫应答

- 与特瑞普利单抗(toripalimab)的联合疗法的中国Ib/II期研究数据于2023年AACR和ASCO年会上公布(NCT04169672)。

索乐匹尼布(HMPL-523)是一种研究性的高选择性口服Syk[32]抑制剂,是Fc受体和B细胞受体信号传导通路的关键组成部分

- 完成治疗温抗体型自身免疫性溶血性贫血[33]的中国II期概念验证研究的患者招募(NCT05535933)。

索乐匹尼布潜在的临床关键进展:

- 于2023年公布治疗原发免疫性血小板减少症[34]的ESLIM-01中国III期研究的顶线结果(NCT03951623);

- 视乎中国III期研究的结果,决定是否在美国启动I期免疫性血小板减少症临床试验;及

- 视乎温抗体型自身免疫性溶血性贫血II期概念验证研究即将进行的一项分析的结果,决定是否在中国启动温抗体型自身免疫性溶血性贫血的III期研究,抑或继续剂量递增。

安迪利塞(HMPL-689)是一种研究性的高选择性口服PI3Kδ[35]抑制剂,旨在解决目前已获批及处于临床研究阶段的PI3Kδ抑制剂相关的胃肠道疾病和肝毒性

- 2023年2月,用于治疗滤泡性淋巴瘤(已获纳入突破性治疗品种)的中国II期注册研究完成患者招募(NCT04849351);及

- 2023年2月,与他泽司他的联合疗法研究于中国启动(NCT05713110)。

安迪利塞潜在的临床及监管关键进展:

- 2023年年底公布治疗滤泡性淋巴瘤的中国II期注册研究的顶线结果。

他泽司他(澳门及海南先行区商品名:达唯珂®)是一种由Ipsen[36]附属公司Epizyme[37]在中国授权的同类首创的EZH2口服抑制剂

- 2023年3月,于澳门特别行政区获批及上市。

他泽司他潜在的临床及监管关键进展:

- 2023年下半年完成治疗滤泡性淋巴瘤的中国桥接研究的患者招募,以支持在美国获批的基础上寻求附条件批准(NCT05467943)。

HMPL-453是一种新型、高选择性及强效的 FGFR 1/2/3 口服抑制剂

- 在2023年ASCO年会上首次公布人体研究结果;及

- 与国家药监局沟通后,启动了正在进行中的用于治疗伴有FGFR2融合的肝内胆管癌患者的II期临床试验的注册阶段(NCT04353375)。

早期研究性候选药物

除上述正在开展超过15项注册研究的七种候选药物外,和黄医药正在开发另外六种处于早期临床试验阶段的抗肿瘤候选药物。其中包括HMPL-306,一种高选择性口服IDH1/2[38]双重抑制剂,可针对目前已上市IDH抑制剂的耐药问题;HMPL-760,一种高选择性的第三代口服BTK[39]抑制剂,与初代BTK抑制剂相比,对野生型及C481S突变激酶具有更高活性;HMPL-295,一种靶向MAPK信号通路[40]中ERK[41]的高选择性口服抑制剂,有潜力解决上游机理(例如RAS-RAF-MEK)带来的原发性或获得性耐药问题;HMPL-653,一种高选择性、强效的口服CSF-1R抑制剂,作为单药或联合疗法用于治疗CSF-1R驱动的肿瘤;HMPL-A83,一种差异化、不结合红细胞的抗CD47抗体;及HMPL-415,一种于2023年7月进入临床试验的新型SHP2变构抑制剂。

视乎数据及与药品审评中心[42]的沟通情况,其中一些上述的处于早期研究阶段的候选药物有可能于未来12个月内进入注册研究。

IV.合作最新进展

完成与武田制药就呋喹替尼达成的中国以外地区全球独家许可

- 武田制药负责呋喹替尼在除中国内地、香港及澳门以外的全球范围针对所有适应症的开发、生产及商业化;及

- 和黄医药可获得高达11.3亿美元的付款,其中包括已于2023年4月收到的4亿美元首付款以及可高达7.3亿美元的潜在额外的监管注册、开发及商业销售里程碑付款,外加基于净销售额的特许权使用费。

两款由和黄医药发现的候选药物在创响生物的推动下取得进一步临床进展

- 创响生物正启动一项IMG-007(抗OX40抗体)用于治疗成人中度至严重特应性皮炎患者的全球II期研究。已完成的I期研究显示其安全性及耐受性良好,并无出现发热或畏寒等其他抗OX40治疗中常见的不良反应。

- 创响生物已完成一项IMG-004的I期研究。IMG-004是一种用于治疗自身免疫性疾病的可逆性、非共价、高选择性的口服BTK抑制剂。在这项单剂量递增研究中,IMG-004的安全性和耐受性良好,其半衰期长且药效持续时间长,远高于同类产品。

V.其他业务

其他业务包括我们的盈利可观的处方药营销及分销平台

- 其他业务综合收入增长57%(按固定汇率计算为67%)至1.737亿美元(2022年上半年:1.109亿美元);

- 上海和黄药业[43]非合并合资企业收入增长11%(按固定汇率计算为19%)至2.353亿美元(2022年上半年:2.124亿美元);

- 和黄医药应占其他业务综合净收益增加5%(按固定汇率计算为12%)至3,720万美元(2022年上半年:3,540万美元),主要包括上海和黄药业贡献的净收益3,510万美元(2022年上半年:3,360万美元);及

- 我们正在探索将合资企业上海和黄药业的潜在价值变现的机会,包括多样的撤资和股权资本市场选项。

VI.新冠肺炎影响

尽管中国自2022年12月起逐步取消与新冠肺炎相关的限制性措施,然而新冠肺炎在2023年年初的数月里还是对我们的研究、临床试验和商业活动产生一定影响。我们已采取措施降低影响,自2023年第二季度起,上述活动已恢复常态。

VII.可持续发展

和黄医药致力于在不断成长的过程中逐渐进步,并致力将可持续发展概念融入我们各项业务层面,为我们的利益相关者(包括员工、我们的社区及股东)创造长期价值。于2023年4月,我们同步发布了2022年可持续发展报告及2022年年报。 今年,我们在报告所概述的承诺及成果上取得持续进展,包括迄今在实现11项短至长期可持续发展目标及指标方面取得令人满意的进度;及根据风险评估,遵循参考气候相关财务披露工作小组(“TCFD”)的建议披露框架作出披露;2023年下半年,我们将继续透过检视范围3排放加强气候风险相关行动、引入数字化数据收集平台,并进一步加强我们的可持续发展相关披露。

财务摘要

外汇影响:截至2023年6月30日止六个月,人民币兑美元平均贬值约7%,这影响了我们如下所述的综合财务业绩。

于2023年6月30日,现金及现金等价物和短期投资合计为8.562亿美元,而于2022年12月31日为6.31亿美元。

- 于2023年上半年,不包括融资活动的调整后的集团(非GAAP[44])净现金流为2.193亿美元(2022年上半年:负1.109亿美元),主要由于收到武田制药的4亿美元付款;及

- 于2023年上半年,融资活动产生的净现金合计为580 万美元,主要由于银行借款所得款项所致(2022年上半年:融资活动所用净现金合计为7,460万美元,主要由于偿还银行借款及受托人购买ADS[45]以偿付股权奖励)。

截至2023年6月30日止六个月收入为5.329亿美元,而截至2022年6月30日止六个月为2.02亿美元。

-

- 肿瘤/免疫业务综合收入增长294%(按固定汇率计算为301%)至3.592亿美元(2022年上半年:9,110万美元),包括:

- 由于持续的市场份额增长,爱优特®收入(包括生产收入、推广及营销服务收入以及特许权使用费)增长16%(按固定汇率计算为25%)至4,200万美元(2022年上半年:3,600万美元);

- 得益于我们持续的营销活动、2022年1月纳入国家医保药品目录后患者可及性提高,以及治疗生存期较长,苏泰达®的收入增长66%(按固定汇率计算为79%)至2,260万美元(2022年上半年:1,360万美元);

- 于2023年3月纳入国家医保药品目录后,沃瑞沙®收入增长10%(按固定汇率计算为17%)至1,510万美元(2022年上半年:1,380万美元),包括生产收入和特许权使用费;

- 达唯珂®在海南先行区进一步销售的收入为40万美元(2022年上半年:10万美元);

- 2.587亿美元的合作收入为武田制药4亿美元首付款的上半年确认部分;及

- 其他研发服务收入为2,040万美元(2022年上半年:1,260万美元),主要与阿斯利康、礼来和武田制药管理开发及监管活动的费用有关。

- 肿瘤/免疫业务综合收入增长294%(按固定汇率计算为301%)至3.592亿美元(2022年上半年:9,110万美元),包括:

- 其他业务综合收入增长57%(按固定汇率计算为67%)至1.737亿美元(2022年上半年:1.109亿美元),主要由于处方药销售额增加。该收入不包括上海和黄药业2.353亿美元(2022年上半年:2.124亿美元)的非合并收入增长11%(按固定汇率计算为19%)。

截至2023年6月30日止六个月净开支为3.643亿美元,而截至2022年6月30日止六个月为3.649亿美元。

- 收入成本增长52%至2.083亿美元(2022年上半年:1.373亿美元),其中由于第三方处方药产品销售增加,因此其他业务的收入成本增加63%至1.648亿美元(2022年上半年:1.01亿美元),及由于爱优特®,苏泰达®以及沃瑞沙®销售增加,肿瘤/免疫业务的收入成本增加20%至4,350万美元(2022年上半年:3,630万美元);

- 研发开支减少20%至1.446亿美元(2022年上半年:1.817亿美元),主要由于我们对管线产品进行战略优先排序所致。美国和欧洲的国际临床和法规事务团队产生5,560万美元(2022年上半年:8,360万美元)的开支,在中国的研发开支为8,900万美元(2022年上半年:9,810万美元);

- 销售及一般行政开支为6,830万美元(2022年上半年:7,980万美元),减少主要由于我们的美国肿瘤/免疫业务商业营运于2022年底重组,而我们的中国商业基础设施能支持未来收入增长;及

- 其他项目产生净收益5,690万美元(2022年上半年:3,390万美元),增加主要是由于2023年4月收到武田制药首付款4亿美元后赚取的利息收益及外汇汇兑收益增加。

截至2023年6月30日止六个月和黄医药应占净收益为1.686亿美元(其中包括武田制药首付款确认收入2.587 亿美元),而截至2022年6月30日止六个月和黄医药应占净亏损为1.629亿美元。

- 截至2023年6月30日止六个月和黄医药应占净盈利为每股普通股2美元/每份ADS 1.0美元,而截至2022年6月30日止六个月和黄医药应占净亏损为每股普通股0.19美元/每份ADS 0.96美元。

财务概要

简明综合资产负债表数据

(千美元)

| 于2023年6月30日 | 于2022年12月31日 | |||

| (未经审核) | ||||

| 资产 | ||||

| 现金及现金等价物和短期投资 | 856,168 | 630,996 | ||

| 应收账款 | 129,203 | 97,988 | ||

| 其他流动资产 | 105,114 | 110,904 | ||

| 物业、厂房及设备 | 96,829 | 75,947 | ||

| 合资企业权益 | 37,740 | 73,777 | ||

| 其他非流动资产 | 72,443 | 39,833 | ||

| 资产总额 | 1,297,497 | 1,029,445 | ||

| 负债及股东权益 | ||||

| 应付账款 | 54,575 | 71,115 | ||

| 其他应付款、应计开支及预收款项 | 227,212 | 264,621 | ||

| 递延收益 | 149,440 | 13,537 | ||

| 银行贷款 | 40,147 | 18,104 | ||

| 其他负债 | 26,106 | 25,198 | ||

| 负债总额 | 497,480 | 392,575 | ||

| 本公司股东权益 | 782,039 | 610,367 | ||

| 非控股权益 | 17,978 | 26,503 | ||

| 负债及股东权益总额 | 1,297,497 | 1,029,445 |

简明综合经营表资料

(未经审核,千美元,股份和每股数据除外)

| 截至6月30日止六个月 | |||

| 2023年 | 2022年 | ||

| 收入: | |||

| 肿瘤/免疫业务—上市产品 | 80,149 | 63,517 | |

| 肿瘤/免疫业务—研发 | 279,034 | 27,552 | |

| 肿瘤/免疫业务综合收入 | 359,183 | 91,069 | |

| 其他业务 | 173,691 | 110,978 | |

| 收入总额 | 532,874 | 202,047 | |

| 经营开支: | |||

| 收入成本 | (208,324) | (137,318) | |

| 研发开支 | (144,633) | (181,741) | |

| 销售及一般行政开支 | (68,263) | (79,742) | |

| 经营开支总额 | (421,220) | (398,801) | |

| 111,654 | (196,754) | ||

| 其他收益/(开支)净额 | 25,434 | (3,882) | |

| 除所得税开支及合资企业权益收益前收益/(亏损) | 137,088 | (200,636) | |

| 所得税(开支)/ 利益 | (2,730) | 4,215 | |

| 所占合资企业权益除税后收益 | 35,110 | 33,549 | |

| 净收益/(亏损) | 169,468 | (162,872) | |

| 减:非控股权益应占净(收益)/亏损 | (917) | 11 | |

| 和黄医药应占净收益(亏损) | 168,551 | (162,861) | |

| 和黄医药应占每股普通股盈利/(亏损)(每股普通股,美元) | |||

| —基本 | 0.20 | (0.19) | |

| —摊薄 | 0.19 | (0.19) | |

| 计算每股普通股盈利/(亏损)所用的股份数 | |||

| —基本 | 846,928,863 | 849,283,553 | |

| —摊薄 | 866,990,610 | 849,283,553 | |

| 和黄医药应占每份ADS盈利/(亏损)(每份ADS,美元) | |||

| —基本 | 1.00 | (0.96) | |

| —摊薄 | 0.97 | (0.96) | |

| 计算每份ADS盈利/(亏损)所用的ADS份数 | |||

| —基本 | 169,385,773 | 169,856,711 | |

| —摊薄 | 173,398,122 | 169,856,711 | |

财务指引

继与武田制药的许可协议完成并收到其4亿美元的首付款后,我们目前预计在2023年将确认约2.8亿美元收入。

我们为肿瘤/免疫业务综合收入提供财务指引,反映我们的肿瘤产品在中国的预期收入增长;来自我们的合作伙伴阿斯利康、礼来和武田制药研发服务收入;呋喹替尼取得美国监管批准的潜在里程碑付款;及上文所述确认的部分来自武田制药首付款。我们相信,我们正在稳步推进实现在2023年2月28日的2022年全年业绩公告中提供的2023年指引。

股东及投资者应注意:

- 我们不保证财务指引中包含的陈述将实现,或其中包含的财务结果将实现或可能实现;及

- 我们过去曾修订我们的财务指引,应参考我们在本公告刊发日期后就任何财务指引更新的公告。

———

非GAAP财务指标的使用和调节—本公告中提及不包括融资活动的调整后集团净现金流及按照按固定汇率计算报告的财务指标均基于非GAAP财务指标。请参阅下文的“非GAAP财务指标的使用和调节”,以分别了解这些财务指标的解释,以及这些财务指标与最具可比性的GAAP指标调节的进一步资料。

电话会议和音频网络直播将于今天中国香港时间晚上 8时正/英国夏令时间下午 1时正/美国东部夏令时间上午 8时正举行 – 登记后,投资者可透过和黄医药网站 (www.hutch-med.com/event) 参与电话会议的音频网络直播。

希望通过电话拨入加入会议并发问的参与者必须登记。登记后,每位参与者将获得拨入号码和一个独立的密码。

和黄医药计划于今年第四季度举办资本市场日(Capital Markets Day)活动,以进一步为市场提供公司在战略变化后取得的进展,并展示令人振奋的候选药物管线。

关于和黄医药

和黄医药(纳斯达克/伦敦证交所:HCM;香港交易所:13)是一家处于商业化阶段的创新型生物医药公司,致力于发现、全球开发和商业化治疗癌症和免疫性疾病的靶向药物和免疫疗法。集团旗下公司共有约5,000名员工,其中核心的肿瘤/免疫业务拥有约1,800人的团队。自成立以来,和黄医药在全球范围内致力于将自主发现的抗肿瘤候选药物惠及患者,其中首三个创新肿瘤药物现已在中国获批上市。欲了解更多详情,请访问:www.hutch‑med.com或关注我们的领英专页。

参考资料

除非文意另有所指外,否则本公告中所称“集团”、“公司”、“和黄医药”、“和黄医药集团”、“我们”和“我们的”指和黄医药(中国)有限公司及其附属公司,除非文中另有说明或指明。

过往业绩和前瞻性陈述

本公告所载本集团之表现和经营业绩属历史性质,且过往表现并不保证本集团之未来业绩。本公告包含1995年《美国私人证券诉讼改革法案》“安全港”条款中定义的前瞻性陈述。该等前瞻性陈述可以用诸如“将会”、“期望”、“预期”、“未来”、“打算”、“计划”、“相信”、 “估计”、“筹备”、“可能”、“潜在”、“同类首创”、“同类最佳”、“旨在”、“目标”、“指导”、“追求”或类似术语,或通过对潜在候选药物、潜在候选药物适应症的明示或暗示讨论,或通过讨论战略、计划、预期或意图来识别。阁下请勿过分倚赖这些前瞻性陈述。该等前瞻性陈述反映了管理层根据目前的信念和期望而对未来事件的预期,并受到已知及未知风险与不确定性的影响。如若该等风险或不确定性中的一项或多项出现,或者基本假设被证明属不正确,则实际结果可能与前瞻性陈述中所载之结果有重大出入。和黄医药不能保证其任何候选药物均将会在任何市场上获准销售,在任何特定时间获得批准,或者由和黄医药及/或其合作伙伴销售或以其他方式将产品商业化(统称“和黄医药产品”)将达到任何特定的收入或净收益水平。和黄医药管理层的预期可能会受到以下因素的影响:意料之外的监管行动或延迟或一般性的政府监管,其中包括和黄医药的ADS可能因《外国公司责任法案》及其下颁布的规则而被禁止在美国交易的风险;研究与开发中固有的不确定性,包括无法满足关键的关于受试者的注册率、时机和可用性的研究假设,其要符合研究的纳入及排除标准以及资金要求,临床方案的变更、意外不利事件或安全性、品质或生产方面的问题;候选药物无法满足硏究的主要或次要评估指标;候选药物无法获得不同司法管辖区的监管批准或和黄医药产品获得监管批准后的使用情况,市场认受性及商业成功;竞争产品和候选药物可能比和黄医药产品及候选药物更有优势或更具成本效益;政府当局和其他第三方的研究(无论由和黄医药或其他人士进行及无论属强制或自愿)或建议及指引对和黄医药产品及开发中的候选药物的商业成功的影响;和黄医药制造及管理多种产品及候选药物供应链的能力;和黄医药产品能否从第三方支付机构获得报销及获报销的程度,包括私人支付机构的医疗健康及保险计划以及政府保险计划;开发、生产及销售和黄医药产品的成本;和黄医药实现其任何财务预测或指引的能力以及该等预测或指引所依据的假设的变化;遏制医疗成本的全球趋势,包括持续的价格压力;实际和潜在法律程序的不确定性,其中包括实际或潜在产品责任诉讼、有关销售和行销行为的诉讼和调查、知识产权纠纷以及一般性的政府调查;以及整体经济和行业状况,包括许多国家持续疲弱的经济和金融环境影响的不确定性、未来全球汇率的不确定性以及新冠肺炎疫情的影响的不确定性。有关前述各项和其他风险的进一步讨论,请参阅和黄医药向美国证券交易委员会、伦敦证券交易所和香港交易所[46]提交的文件。和黄医药在本公告中提供之资料截至本公告日期,并且不承担因新的资料、未来事件或其他原因而更新任何前瞻性陈述的义务。

此外,本公告包含和黄医药从行业出版物和第三方市场研究公司作出的报告中获得的统计数据和估计。尽管和黄医药认为该等出版物、报告和调查研究是可靠的,但是和黄医药尚未独立验证该等数据,不能保证该等数据的准确性或完整性。请阁下注意不要过度考虑该等数据。该等数据涉及风险和不确定性,并可能根据各种因素(包括前述因素)有所更改。

内幕消息

本公告载有条例(欧盟)第596/2014号(由于其构成2018年脱离欧盟法所界定保留欧盟法例的一部分)第7条所指的内幕消息。

结束

[1] 武田制药 = Takeda Pharmaceuticals International AG (Takeda)

[2] 新药上市申请 = New Drug Application (NDA)

[3] FDA = 美国食品药品监督管理局 (Food and Drug Administration)

[4] PDUFA=《处方药使用者付费法案》 (U.S. Prescription Drug User Fee Act)

[5] 上市许可申请 = Marketing Authorization Application (MAA)

[6] EMA = 欧洲药品管理局 (European Medicines Agency)

[7] 结直肠癌 = Colorectal cancer (CRC)

[8] 国家医保药品目录 = 《国家基本医疗保险、工伤保险和生育保险药品目录》

[9] 肝内胆管癌 = Intrahepatic cholangiocarcinoma (IHCC)

[10] SHP2 = 靶向Src同源2结构域蛋白酪氨酸磷酸酶 (Src homology-2 domain-containing protein tyrosine phosphatase-2)

[11] 固定汇率 = Constant exchange rate (CER) 。 我们亦报告按固定汇率 (CER) ,一种非 GAAP 指标,计算业绩变化。请参阅下文的“非GAAP财务指标的使用和调节”,以了解这些财务指标的解释,以及这些财务指标与最具可比性的GAAP指标调节的进一步资料。

[12] 研发 = 研究与发现

[13] 销售及一般行政开支 = 销售、管理及行政开支

[14] AACR = 美国癌症研究协会 (American Association for Cancer Research)

[15] ASCO = 美国临床肿瘤学会 (American Society of Clinical Oncology)

[16] ASCO GI = 美国临床肿瘤学会胃肠道癌症研讨会 (American Society of Clinical Oncology Gastrointestinal Cancers Symposium)

[17] EHA = 欧洲血液学协会 (European Hematology Association)

[18] ICML = 国际恶性淋巴瘤会议 (International Conference on Malignant Lymphoma)

[19] 市场销售额 = 由礼来 (爱优特®) 、阿斯利康 (沃瑞沙®) 及和黄医药 (爱优特®、苏泰达®、沃瑞沙®及达唯珂®) 向第三方的总销售额

[20] 礼来 = 礼来及公司 (Eli Lilly and Company)

[21] 国家药监局 = 中国国家药品监督管理局 (National Medical Products Administration, NMPA)

[22] PMDA = 日本医药品和医疗器械局 (Pharmaceuticals and Medical Devices Agency)

[23] MET = 间充质上皮转化因子 (Mesenchymal epithelial transition factor)

[24] 非小细胞肺癌 = Non-small cell lung cancer (NSCLC)

[25] EGFR = 表皮生长因子受体 (Epidermal growth factor receptor)

[26] 乳头状肾细胞癌 = Papillary renal cell carcinoma (PRCC)

[27] VEGFR = 血管内皮生长因子受体 (Vascular endothelial growth factor receptor)

[28] PD-1 = 程序性细胞死亡蛋白-1 (Programmed cell death protein-1)

[29] 肾细胞癌 = Renal cell carcinoma (RCC) ,肾透明细胞癌 = Clear cell renal cell carcinoma

[30] FGFR = 成纤维细胞生长因子受体 (Fibroblast growth factor receptor)

[31] CSF-1R = 集落刺激因子 -1 受体 (Colony-stimulating factor 1 receptor)

[32] Syk = 脾酪氨酸激酶 (Spleen tyrosine kinase)

[33] 自身免疫性溶血性贫血 = Autoimmune hemolytic anemia (AIHA)

[34] 免疫性血小板减少症 = Immune thrombocytopenia purpura (ITP)

[35] PI3Kδ = 磷酸肌醇 -3- 激酶δ (Phosphoinositide 3-kinase delta)

[36] Ipsen = Ipsen SA,Epizyme Inc 的母公司

[37] Epizyme = Epizyme Inc.,Ipsen SA的全资附属公司

[38] IDH = 异柠檬酸脱氢酶 (Isocitrate dehydrogenase)

[39] BTK = 布鲁顿酪氨酸激酶 (Bruton’s tyrosine kinase)

[40] MAPK 信号通路 = RAS-RAF-MEK-ERK 信号级联

[41] ERK = 细胞外信号调节激酶 (Extracellular signal-regulated kinase)

[42] 药品审评中心 = Center for Drug Evaluation (CDE)

[43] 上海和黄药业 =上海和黄药业有限公司 (Shanghai Hutchison Pharmaceuticals Limited, SHPL)

[44] GAAP = 一般公认会计原则 (Generally Accepted Accounting Principles)

[45] ADS = 美国预托证券(American depositary share)

[46] 香港交易所 = 香港联合交易所有限公司主板