和黃醫藥公佈2024年全年業績及最新業務進展

腫瘤產品收入增長65%推動實現運營盈利,並支持新的抗體靶向偶聯藥物(ATTC)平台發展

和黃醫藥(中國)有限公司(簡稱「和黃醫藥」、「本公司」或「我們」)是一家處於商業化階段的創新型生物醫藥公司,今日公佈截至2024年12月31日止年度的財務業績,以及提供關鍵臨床項目和商業化發展的最新進展。

和黃醫藥將於今天2025年3月19日(星期三)美國東部夏令時間上午8時/格林尼治標準時間下午12時/中國香港時間晚上8時舉行業績會網絡直播(英語場次),並於明天2025年3月20日(星期四)中國香港時間上午8時30分舉行中文(普通話)場次。 投資者登記後可透過和黃醫藥網站(www.hutch-med.com/event)參與實時網絡直播。

除另有說明外,所有金額均以美元列示。

全球商業化進展及實現可持續增長

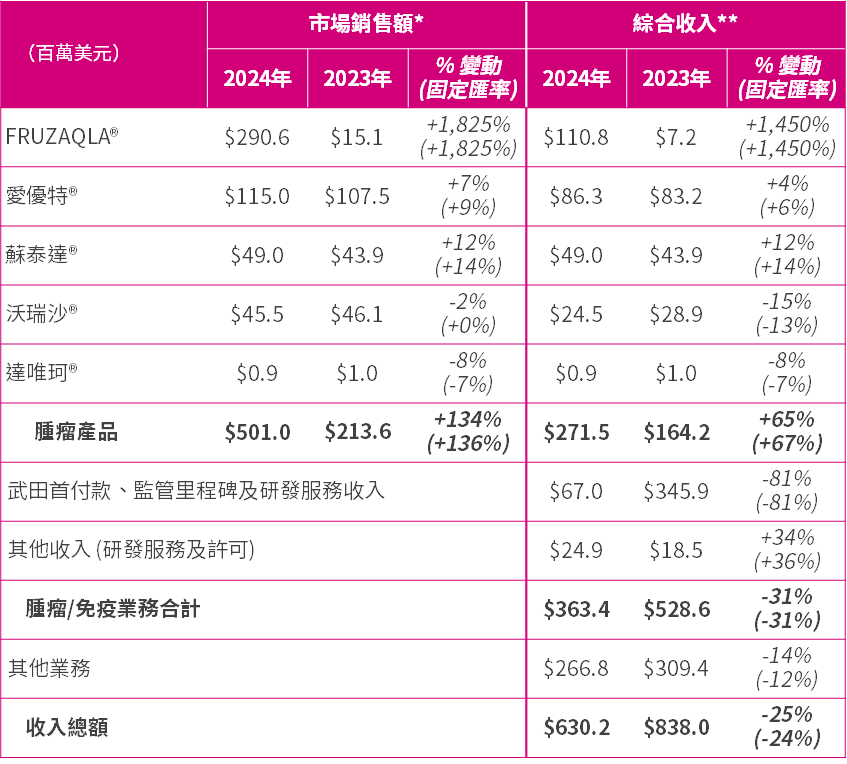

- 由武田銷售的FRUZAQLA®(呋喹替尼/fruquintinib)於2024年在中國以外市場銷售額1為2.906億美元,得益於在美國市場快速獲患者接納以及在歐盟及日本獲批上市,首個完整年度保持良好勢頭,並觸發來自合作夥伴武田2的銷售額里程碑付款。腫瘤產品的總市場銷售額增長134%至5.01億美元。

- 腫瘤產品的綜合收入為2.715億美元,增長65%。

- 2024年淨收益為3,770萬美元,於2024年12月31日的現金餘額為8.361億美元,提前實現財務自給自足。

- 達成協議以6.08億美元出售合資企業上海和黃藥業3的部分股權。

管線進展及全新技術平台

- 賽沃替尼(savolitinib)用於治療伴有MET擴增的EGFR突變4非小細胞肺癌5的SACHI中國III期研究在中期分析中達到主要終點,已隨即提交新藥上市申請6,並獲國家藥監局7受理及納入優先審評。

- 賽沃替尼聯合泰瑞沙®(TAGRISSO®)用於治療泰瑞沙®治療後疾病進展的伴有MET過表達及/或擴增的 EGFR突變非小細胞肺癌患者的SAVANNAH關鍵性全球II期研究取得積極結果,展現出高、持久且具有臨床意義的緩解率,阿斯利康8已與全球監管機構分享這些數據。

- 呋喹替尼和信迪利單抗聯合療法用於二線9治療腎細胞癌10的FRUSICA-2 中國III期研究取得積極結果。

- ESLIM-01中國III期研究的數據於ASH11及EHA12年會公佈,索樂匹尼布(sovleplenib)在免疫性血小板減少症13患者中展現出強勁、持久且長期的持續應答率,其新藥上市申請正在國家藥監局的審評中。藥品審評中心14要求額外補充數據,和黃醫藥已提交相關數據。目前藥品審評中心正在審核這些補充數據。

- FRUSICA-1 II期研究的結果於 ASCO15年會公佈,基於該結果國家藥監局已批准愛優特®(ELUNATE®,呋喹替尼)的第二項適應症,以用於治療pMMR 16狀態的子宮內膜癌17患者。

- 全新 ATTC18平台的首批候選藥物開啟新一波候選藥物開發浪潮,有望較前幾代的抗體偶聯藥物擁有更高的選擇性及耐受性。

和黃醫藥非執行主席艾樂德博士(Dr Dan Eldar)表示:「我們的合作夥伴武田成功推動FRUZAQLA®在中國境外商業化,並在今年達成一系列里程碑,為和黃醫藥實現盈利的目標提供了重要助力。我感到相當自豪,我們能夠在全球環境和資本市場充滿不確定性的情况下,不僅成功建立了自立能力以支持我們重要的藥物發現引擎和開發管線的進一步發展,還同時降低了運營風險。隨著美國和世界其他地區的銷售進一步擴展,我們期待繼續保持全球增長,並繼續在新的和具有前景的方向上推進我們的產品管線。我們始終將維護股東的長期利益以及全球患者的福祉作為我們的首要任務。」

「2024年年底,我們決定以6.08億美元出售在上海和黃藥業45%的股權(取決於成交條件)。我想藉此機會向上海和黃藥業的管理團隊表示感謝,他們的貢獻帶領上海和黃藥業在過去20年間取得了令人矚目的增長,為消費者和股東帶來了持續的獲益。其成功的商業化經驗以及所貢獻的資金為和黃醫藥從事新藥研發19提供了重要的支持,幫助我們在開發創新藥物以滿足患者需求的過程中應對行業挑戰。隨著我們的創新藥業務逐漸走向自給自足,特別是隨著我們將更多的注意力轉向ATTC的全球臨床開發,我們相信現在是時候帶領和黃醫藥邁入下一個發展階段。出售上海和黃藥業所得款項,再加上產品全球商業化帶來的持續利潤,使我們得以加速推進這一差異化的新技術平台的發展,並將成為我們創造長期價值的關鍵。」

和黃醫藥首席執行官兼首席科學官蘇慰國博士表示:「今年是成果豐碩的一年,我們具有革命性的創新療法無論是在臨床或是在商業化方面均實現了我們的戰略目標。這終於令和黃醫藥實現盈利這一重要目標。我衷心感謝並祝賀團隊達成這一里程碑,接下來我們將把注意力投入到進一步的增長,並通過我們的ATTC平台孕育和黃醫藥的下一波創新藥物。」

「開創性的ATTC平台為和黃醫藥的創新藥研發旅程揭開新的篇章,在抗體偶聯藥物領域開闢新的方向。這些創新分子具有潛力廣泛覆蓋多種腫瘤適應症,包括作為聯合療法用於一線治療,蘊含龐大的市場潛能。憑藉在全球開始臨床試驗方面的專業實力以及資金優勢,我們計劃在今年迅速進入臨床開發階段。」

「我們商業化階段的藥物取得了新的里程碑,並繼續擴大臨床開發版圖,惠及全球更多有需要的患者。呋喹替尼現已在十多個國家上市用於治療結直腸癌患者,未來將擴展至更多地區。FRUZAQLA®上市僅一年內銷售額就已突破2億美元,觸發首個銷售里程碑。在中國,該藥物還獲批用於二線治療子宮內膜癌,平均用藥時間是其首個適應症的將近兩倍,而第三項用於治療腎癌的FRUSICA-2註冊研究亦取得積極結果。」

「至於賽沃替尼,基於SACHI研究用於治療一線EGFR20 TKI21治療後疾病進展的伴有MET擴增患者的中期分析的積極結果,我們在中國提交了新適應症上市申請,該申請已獲受理並納入優先審評。我們期待SAVANNAH/SAFFRON研究將支持把這種創新療法帶給全球的患者。近期,随着一線和二線治療MET外顯子14跳變肺癌均取得常規批准,賽沃替尼仍然是同類最佳藥物之一。一項在MET擴增胃癌中開展的註冊意向研究現正在中國入組中。我們期待有望進一步擴展其適應症,以成為首個用於伴有MET擴增、EGFR突變的非小細胞肺癌及胃癌的藥物。我們已上市的藥物將繼續支持和黃醫藥的收入和盈利增長。」

「索樂匹尼布ESLIM-01研究的數據於EHA及ASH年會公佈,持續應答率達51.4%,整體應答率達81.0%,顯著優於多種正在研發的不同作用機制的免疫性血小板減少症藥物。索樂匹尼布的這些臨床結果再次彰顯和黃醫藥在選擇性方面的研發優勢,從而帶來理想的療效與安全性。我們正與國家藥監局緊密溝通,期待將這種創新藥物帶給有需要的患者。與此同時,用於治療溫抗體型自身免疫性溶血性貧血22患者的ESLIM-02 III期註冊研究正在入組中,預計明年公佈結果。一項他澤司他(tazemetostat)用於復發/難治性濾泡性淋巴瘤的新藥上市申請正在審評中,預計2025年年中獲批。我們期待能夠將索樂匹尼布和他澤司他納入商業化產品組合,為和黃醫藥的持續增長做出貢獻。」

2024年全年業績及最新業務進展

I.商業營運

2024年,腫瘤產品市場銷售額增長134%(按固定匯率23計算為136%)至5.01億美元(2023年:2.136億美元),得益於此,腫瘤產品綜合收入強勁增長65%(按固定匯率計算為67%)至2.715億美元(2023年:1.642億美元)。

- 由武田銷售的FRUZAQLA®(呋喹替尼的海外商品名)2024年的市場銷售額為2.906億美元(2023年:1,510萬美元),強勁的表現得益於在美國市場迅速獲患者接納,以及在全球十多個國家上市。銷售額達到2億美元,觸發來自武田2,000萬美元的里程碑付款。

- 愛優特®(ELUNATE®,呋喹替尼的中國商品名)2024年的市場銷售額增長7% (按固定匯率計算為9%)至1.15億美元(2023年:1.075億美元),保持了其在轉移性結直腸癌24的領先市場份額地位,對來自競品及其仿製藥的日益增長的壓力表現出靭性。新的子宮內膜癌適應症於2024年12月獲批。

- 蘇泰達®(SULANDA®,索凡替尼/surufatinib)2024年的市場銷售額增長12% (按固定匯率計算為14%)至4,900萬美元 (2023年:4,390萬美元),得益於醫生對該產品的認知度提升及神經內分泌瘤25診斷改善,推動處方增長,2024年市場份額提高至27%(2023年:21%)。

- 沃瑞沙®(ORPATHYS®,賽沃替尼)2024年的市場銷售額與去年相若(-2%,按固定匯率計算持平),為4,550萬美元(2023年:4,610萬美元),受到幾種用於二線治療MET外顯子14跳變26非小細胞肺癌的同類MET TKI上市以及納入國家醫保藥品目錄27的競爭影響。2025年1月取得的一線28治療常規批准尚未於此次結果中反映。

2024年腫瘤/免疫業務綜合收入總額為3.634億美元(2023年:5.286億美元),在3億美元至4億美元的指引範圍內。

- 受FRUZAQLA®的推動,腫瘤產品綜合收入(特許權使用費、生產收入、推廣及營銷服務收入及商業里程碑)增長65%(按固定匯率計算為67%)至2.715億美元(2023年:1.642億美元),高於30%至50%的增長指引。

- 來自武田的首付款 、監管里程碑及研發服務收入為6,700萬美元(2023年:3.459億美元),其中包括從4.5億美元首付款和監管里程碑付款中確認的4,810萬美元。與之相較,2023年確認了3.12億美元。

- 其他收入為2,490萬美元(2023年:1,850萬美元),包括沃瑞沙®和泰瑞沙®聯合療法新藥上市申請於中國獲受理後來自阿斯利康的600萬美元里程碑款項。

綜合收入總額為6.302億美元(2023年:8.38億美元),包括來自其他業務的2.668億美元(2023年:3.094億美元)。

* = 就FRUZAQLA ®、愛優特®和沃瑞沙®,主要分別代表武田、禮來29和阿斯利康提供的對第三方的總銷售額。** = 就FRUZAQLA ®,代表武田支付的生產收入、特許權使用費及商業里程碑付款;就愛優特®,代表禮來向和黃醫藥支付的生產收入、推廣及營銷服務收入和特許權使用費以及由和黃醫藥開具發票的對其他第三方的銷售額;就沃瑞沙®,代表阿斯利康向和黃醫藥支付的生產收入和特許權使用費以及由和黃醫藥開具發票的對其他第三方的銷售額;就蘇泰達® 及達唯珂®,代表和黃醫藥對第三方的產品銷售額。

II.註冊審批進展

中國

- 2024年12月,賽沃替尼的新藥上市申請獲國家藥監局受理並納入優先審評及突破性治療品種,聯合泰瑞沙®(奧希替尼/osimertinib)用於二線治療伴有MET擴增的EGFR突變非小細胞肺癌患者,觸發來自阿斯利康的里程碑付款。

- 2025年1月,賽沃替尼的新適應症上市申請30獲國家藥監局批准,用於一線及二線(附條件批准轉為常規批准)治療MET外顯子14跳變非小細胞肺癌。

- 2024年12月,呋喹替尼新適應症上市申請獲國家藥監局批准,聯合達伯舒®(TYVYT®,信迪利單抗/sintilimab)用於二線治療伴有pMMR狀態的子宮內膜癌患者。

- 2024年1月,通過新的「1+」新藥註冊機制,呋喹替尼在中國香港獲批用於三線31治療結直腸癌,並隨後於2024年10月列入「專用藥物」類別成為首個獲全額資助的創新腫瘤藥物。

- 2024年5月,他澤司他在中國香港獲批用於三線治療復發/難治性32EZH2突變33的濾泡性淋巴瘤。

- 2025年2月,賽沃替尼通過「1+」機制在中國香港獲批用於治療MET外顯子14跳變非小細胞肺癌。

- 2024年7月,他澤司他用於三線治療復發/難治性濾泡性淋巴瘤的新藥上市申請獲國家藥監局受理並納入優先審評。

- 2024年8月,基於與國家藥監局的討論以及對現有數據包的內部評估,主動撤回呋喹替尼聯合紫杉醇用於二線治療胃癌的新適應症上市申請。

中國以外

- 2024年6月,呋喹替尼於歐盟獲批用於治療結直腸癌,並隨後於2024年12月在西班牙納入首個歐洲醫保,觸發來自武田的1,000萬美元的里程碑付款。

- 2024年9月,呋喹替尼於日本獲批用於治療結直腸癌,並隨後於2024年11月取得定價批准並推出商業上市,觸發來自武田的里程碑付款。

- 呋喹替尼於2024年8月在阿根廷和瑞士獲批、2024年9月在加拿大(並納入醫保)和英國獲批、於2024年10月在澳洲及新加坡獲批、於2024年12月在以色列及阿拉伯聯合酋長國獲批,及於2025年3月在韓國獲批。

III.後期臨床項目進展

賽沃替尼(中國商品名:沃瑞沙®),一種高選擇性口服的MET 抑制劑

- 聯合泰瑞沙®(奧希替尼)用於二線治療伴有MET擴增及/或過表達的EGFR突變非小細胞肺癌患者的SAVANNAH全球關鍵II期取得積極的頂線結果,研究取得了高、具有臨床意義且持久的緩解率(NCT03778229)。

- SACHI中國III期研究在中期分析中達到主要終點,用於二線治療伴有MET擴增的EGFR突變非小細胞肺癌患者(NCT05015608)。

- II期小型隨機對照研究結果於AACR34年會公佈,聯合泰瑞沙®(奧希替尼)用於二線治療伴有高度MET擴增的EGFR突變非小細胞肺癌患者,結果顯示ORR 35為63%、中位PFS 36 為8.2個月(NCT04606771)。

- 多項研究繼續入組中,包括用於二線治療伴有MET擴增或過表達的EGFR突變非小細胞肺癌患者的SAFRRON全球III期研究(NCT05261399),將為SAVANNAH研究提供進一步支持;以及用於一線治療伴有MET過表達的EGFR突變非小細胞肺癌的SANOVO中國III期研究(NCT05009836)。

賽沃替尼潛在的臨床和監管關鍵進展:

- 於即將召開的學術會議上公佈SAVANNAH研究及SACHI研究的數據。

- 於2025年年底完成基於SACHI研究的國家藥監局新藥上市申請審評。

- 於2025年下半年完成SAFFRON研究的患者招募。

- 於2025年下半年完成MET擴增胃癌研究的患者招募以及可能的新藥上市申請提交。

呋喹替尼(中國商品名:愛優特® ,海外商品名:FRUZAQLA® ),一種高選擇性的VEGFR 37口服抑制劑

- 聯合達伯舒®(信迪利單抗)用於治療經治的pMMR子宮內膜癌的FRUSICA-1中國關鍵性II期研究結果於ASCO年會公佈,結果顯示經IRC38評估的確認的ORR為35.6%,中位PFS為9.5個月,中位OS39為21.3個月,且安全性可控(NCT03903705)。該適應症已於2024年12月獲國家藥監局批准。

- 用於治療結直腸癌患者的FRESCO-2研究的亞組分析結果於ASCO年會公佈、生物標誌物分析結果於AACR年會公佈,及生活質量分析結果於ASCO GI40會議公佈。分析結果表明,無論既往接受的治療種類或順序如何,均展現出具有臨床意義的生活質量調整後的生存獲益,以及癌胚抗原41可能是療效的早期預測因素(NCT04322539)。

- 聯合紫杉醇用於二線治療胃癌的FRUTIGA中國III期研究結果於《自然醫學(Nature Medicine)》發表及於ASCO年會公佈,研究顯示ORR和PFS取得統計學意義的顯著改善,且在未接受後續抗腫瘤治療的亞組中亦觀察到OS獲益(NCT03223376)。

- 2025年3月,用於二線治療腎細胞癌的FRUSICA-2中國III期研究取得積極結果(NCT05522231)。

索樂匹尼布(HMPL-523),一種研究性的高選擇性口服Syk42抑制劑

- 用於治療原發性免疫性血小板減少症成人患者的ESLIM-01中國III期研究結果於 《柳葉刀血液病學(The Lancet Haematology)》及EHA年會上同步發表,結果顯示持續應答率為48.4%,且無論患者既往的治療線數均展現出可耐受的安全性特徵及生活質量改善(NCT05029635)。

- ESLIM-01中國III期研究的長期研究結果於ASH年會上發表,結果顯示持續應答率為51.4%及長期持續應答率為59.8%,並展現出一致的安全性特徵。

- 用於治療溫抗體型自身免疫性溶血性貧血症的中國II期研究結果於EHA年會上公佈及於2025年在《柳葉刀血液病學(The Lancet Haematology)》上發表 ,結果顯示整體應答率為66.7%,並展現出良好的安全性特徵(NCT05535933)。

- 於中國啟動用於治療溫抗體型自身免疫性溶血性貧血症的ESLIM-02研究的III期階段(NCT05535933)。

索樂匹尼布潛在的臨床關鍵進展:

- 於2025年年底左右完成基於 ESLIM-01研究的國家藥監局新藥上市申請審評(NCT05029635)。

- 於2025年下半年完成ESLIM-02 III期研究的患者招募(NCT05535933)。

索凡替尼(中國商品名:蘇泰達®),一種VEGFR、FGFR43及CSF-1R44的口服小分子抑制劑

- 用於一線治療轉移性胰腺導管腺癌45患者的中國II/III期研究完成II期部分入組,聯合艾瑞卡®(卡瑞利珠單抗/camrelizumab) 、白蛋白結合型紫杉醇 (nab-paclitaxel)及吉西他濱 (gemcitabine) (NCT06361888)。該研究開展的部分依據是一項類似的由研究者發起的聯合療法研究,其數據已於2024年ASCO GI會議上公佈。

索凡替尼潛在的臨床關鍵進展:

- 於2025年年底公佈胰腺導管腺癌 II期研究數據。

他澤司他(中國海南、澳門及香港商品名:達唯珂®),一種同類首創EZH2口服抑制劑

- 用於三線治療濾泡性淋巴瘤的橋接研究取得積極結果,已提交新藥上市申請並納入優先審評(NCT05467943)。

- 聯合來那度胺(lenalidomide)和利妥昔單抗(rituximab)用於治療濾泡性淋巴瘤患者的SYMPHONY-1全球III期研究的中國部分繼續入組中(NCT04224493)。

他澤司他潛在的臨床關鍵進展:

- 於2025年年初完成中國新藥上市申請審評。

HMPL-453 (fanregratinib),一種新型、高選擇性及強效的FGFR 1/2/3抑制劑

- 於2025年3月,用於治療伴有FGFR2融合/重排的肝內膽管癌46的中國關鍵性II期註冊研究完成入組(NCT04353375)。

HMPL-306(ranosidenib),一種IDH1和IDH2酶47的研究性高選擇性口服雙重抑制劑

- 中國和美國/歐洲I期研究的結果於EHA年會上公佈並於《Med》期刊發表,用於治療復發/難治性IDH1/2突變48急性髓系白血病49患者(NCT04272957、NCT04764474)。

- RAPHAEL中國III期研究已啟動 ,用於二線治療復發/難治性IDH1/2突變的急性髓系白血病(NCT06387069)。

其他早期研究性候選藥物

- 於AACR 、ASCO和EHA年會上公佈了ERK1/250抑制劑HMPL-295 、第三代BTK51抑制劑HMPL-760 、Menin抑制劑HMPL-506,以及抗CD38藥物HMPL-A067的臨床前和I期結果。

- 於中國啟動HMPL-506的I期研究,用於治療惡性血液腫瘤(NCT06387082)。

IV. 抗體靶向偶聯藥物(ATTC)平台

自主創立的全新平台,已產生多個潛在新藥臨床試驗申請 52階段的候選藥物

新一代的ATTC技術平台充分發揮了我們二十多年來在靶向治療及小分子抑制劑領域所積累的專業知識。ATTC候選藥物為下一波臨床開發浪潮注入了新活力。與傳統的抗體偶聯藥物和/或小分子藥物相比,具有關鍵的潛在優勢:

- 通過抗體和小分子靶向藥物的協同組合來提高療效:這些組合將針對特定的基因突變,克服耐藥性,並有望支持聯合其他靶向療法、化療和免疫療法在更早線數的患者人群中用藥。

- 具有更高的安全性和更長的治療時間:與小分子相比,ATTC藥物具有更低的對腫瘤以外組織毒性或脫靶毒性,與傳統細胞毒素偶聯物相比骨髓抑制更少,可帶來更好的生活質量。

- 優化的藥代動力學特徵性解决難成藥靶點困境:與口服小分子抑制劑相比,抗體引導的靶向遞送令生物利用度提高並減少藥物間相互作用。

V.合作最新進展

兩款由和黃醫藥發現的候選藥物在創響生物 53的推動下取得進一步臨床進展

- 繼創響生物行使獨家許可選擇權以進一步開發、生產和商業化IMG-007 (一種非消耗性抗OX40抗體)和IMG-004 (一種可逆性、非共價 、高選擇性的口服BTK抑制劑)後,和黃醫藥獲得創響生物7.5%的股份。

- 創響生物和Ikena Oncology, Inc.(納斯達克:IKNA)同意合併,預計合併將於2025年年中完成,視乎成交條件。和黃醫藥將於合併後的公司中擁有權益。

- 創響生物宣佈IMG-007用於治療特應性皮炎的IIa期研究取得積極結果,研究顯示第16週的EASI54評分的平均變化為77%,EASI-75應答率為54%(NCT05984784)。將計劃開展一項用於治療中至重度特應性皮炎的皮下製劑的IIb期劑量探索研究。

- 創響生物已完成IMG-007用於治療斑禿的IIa期研究入組(NCT06060977),並公佈了IMG-004在健康志願者中的I期研究結果,顯示每日一次給藥的可行性(NCT05349097)。

VI.其他業務

- 其他業務綜合收入主要來自我們在中國的處方藥分銷業務55。綜合收入下降了14%(按固定匯率計算為12%)至2.668億美元(2023年:3.094億美元),主要是由於與新冠肺炎相關的處方藥的分銷銷售額於2024年下降。

- 非合併合資企業上海和黃藥業的合資企業權益收益輕微下降2%(按固定匯率計算增加1%)至4,650萬美元(2023年:4,740萬美元),主要由於增加新產品臨床試驗開發。

- 和黃醫藥應佔其他業務的綜合淨收益減少5% (按固定匯率計算為2%)至4,770萬美元(2023年:5,030萬美元),乃由於2023年12月出售消費品業務,與新冠肺炎疫情相關的處方藥分銷銷售額下降及來自上海和黃藥業的淨收益波動。

出售上海和黃藥業:和黃醫藥訂立購股協議,以約6.08億美元現金出售其於上海和黃藥業的45.0%股權,並保留5.0%的股權。估計和黃醫藥將錄得稅前收益約4.77億美元。

VII.可持續發展

和黃醫藥致力於逐步將可持續發展融入我們營運的各個方面,並為我們的持份者創造長遠價值。我們於2024年取得的持續進展包括:

- 可持續發展目標和指標: 在11項短期至長期目標和指標方面取得令人滿意的進展;可持續發展績效繼續納入管理層的績效薪酬內;為制定新目標作準備,持續評估與可持續發展相關的工作,並正在擬定以和黃醫藥的五大可持續發展支柱為重點的目標實現路線圖。

- 加強氣候行動:於2022年的氣候風險評估基礎上,和黃醫藥進行全面評估,以瞭解氣候風險和機遇對和黃醫藥的潛在財務影響,並估算了低、中、高排放情境下的成本。這亦有助符合香港交易所56最新的氣候信息披露要求及其他國際信息披露標準要求。

- 生物多樣性評估:進行了生物多樣性評估,以瞭解和黃醫藥對自然的依賴和影響。根據評估結果制定了生物多樣性政策,經董事會審批後向公眾披露。

- 供應商ESG57評估:以此評估瞭解和黃醫藥主要供應商的ESG成熟度,並為2025年制定合適的供應商參與計劃作準備。

- ESG評級提升:MSCI ESG將和黃醫藥的評級從BBB上調至A。ISS ESG將和黃醫藥的評級從C上調至C+,屬優秀類別。普爾全球ESG評分持續上升,從48分上升至53分,使和黃醫藥置身於行業前10%。此外,和黃醫藥在恒生可持續發展企業指數系列評級中獲得A-評級,環境和治理領域更是名列前茅。

和黃醫藥在製藥行業可持續發展方面的進步顯著,於2024年獲得多項ESG殊榮。這些努力將繼續引導和黃醫藥走向更可持續的未來。2024年可持續發展報告將於2025年4月與2024年年報一併發佈,將披露更多可持續發展的相關舉措及表現。

財務摘要

匯率影響:2024年期間,人民幣兌美元平均貶值約3%,這影響了我們的合併財務業績,要點如下。

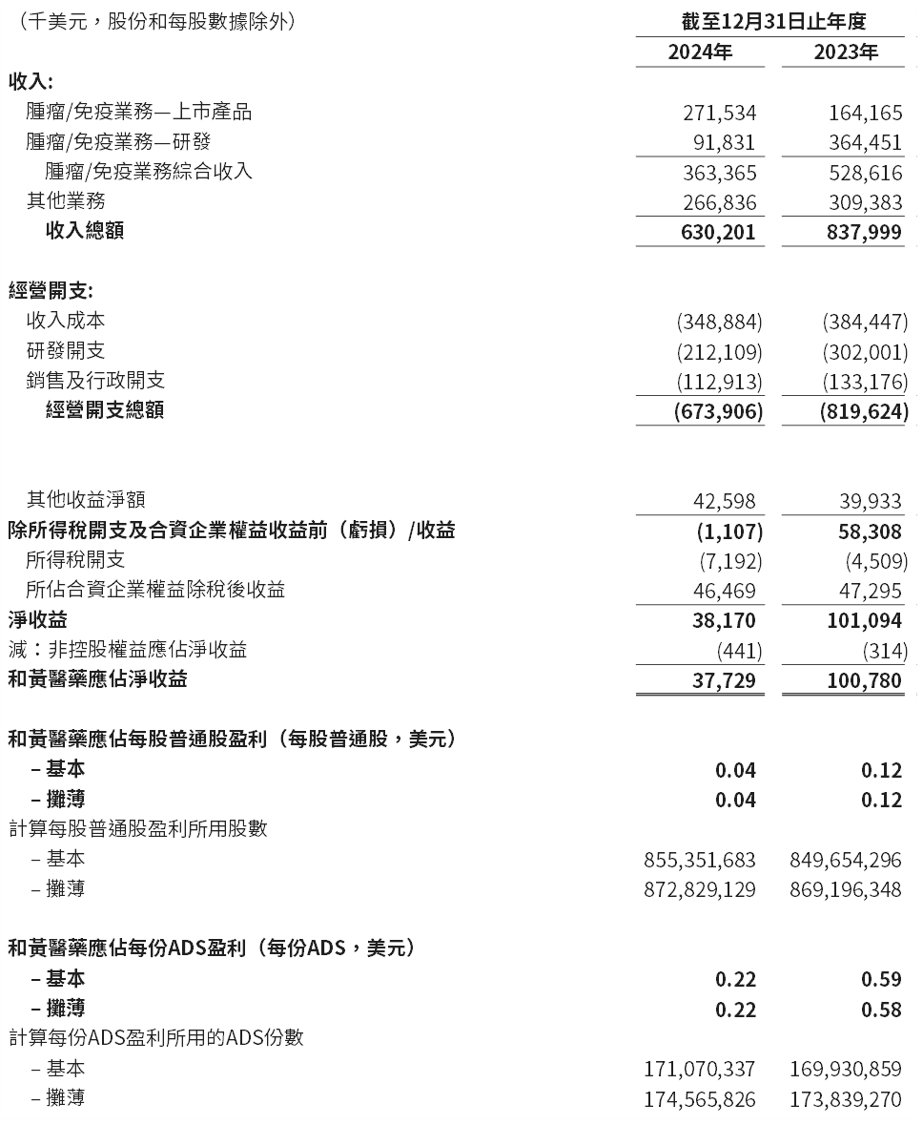

截至2024年12月31日止年度收入為6.302億美元,而2023年為8.38億美元。

- 腫瘤/免疫業務綜合收入為3.634億美元(2023年:5.286億美元),包括:

- FRUZAQLA®收入為1.108億美元,反映了其自2023年11月以來在美國成功上市,包括特許權使用費、生產收入和商業里程碑付款;

- 於其上市以來的第六年內,愛優特®收入增長4% (按固定匯率計算為6%)至8,630萬美元 (2023年:8,320萬美元),包括生產收入、推廣及營銷服務收入以及特許權使用費,我們的市場份額在市場競爭加劇的情況下依然保持領先;

- 蘇泰達®收入增長12% (按固定匯率計算為14%)至4,900萬美元(2023年:4,390萬美元),國家醫保藥品目錄續約後銷售額持續增長,隨著醫生對該產品的認知度持續提升,令對神經內分泌瘤患者的可及性及市場份額提高;

- 沃瑞沙®收入下降15% (按固定匯率計算為13%)至2,450萬美元 (2023年:2,890萬美元),主要由於階段性生產收入 1,090萬美元(2023年:1,510萬美元) 及特許權使用費1,360萬美元(2023年:1,380萬美元)。

- 達唯珂®收入為90萬美元(2023年:100萬美元),主要來自海南及香港的銷售。

- 武田首付款、監管里程碑付款及研發服務收入減少至6,700萬美元(2023年:3.459億美元,包括2023年4月從武田收到的4億美元現金首付款中已確認的2.8億美元部分)。

- 其他收入為2,490萬美元(2023年:1,850萬美元),主要與阿斯利康600萬美元的里程碑付款以及阿斯利康及禮來管理開發及監管活動的費用有關。

- 其他業務綜合收入下降14% (按固定匯率計算為12%)至2.668億美元(2023年:3.094億美元),主要是由於與新冠肺炎相關的處方藥的分銷銷售額於2024年減少。該收入不包括上海和黃藥業的非綜合收入3.935億美元(2023年:3.855億美元)。

2024年的淨開支為5.925億美元,而2023年為7.372億美元,反映在成本控制方面作出的巨大努力。

- 收入成本下降9%至3.489億美元(2023年:3.844億美元),主要是由於其他業務收入下降。由於有利的產品組合及規模經濟,收入成本佔腫瘤產品收入的百分比有所改善(從2023年的56%下降至2024年的34%)。

- 研發開支減少30%至2.121億美元(2023年:3.02億美元),減少主要是由於中國境外團隊重組,而美國及歐洲的臨床及監管費用減少至3,450萬美元(2023年:1.069億美元)。中國投資為1.776億美元(2023年:1.951億美元)。這反映了已完成並等待監管機構批准的研究成本下降,以及我們對內部產品管線中具有全球潛力的關鍵資產的持續承諾,包括新一代ATTC平台的開發。

- 銷售及行政58開支為1.129億美元(2023年:1.332億美元),減少主要由於對行政開支6,430萬美元(2023年:7,980萬美元)進行更嚴格控制,以及降低銷售開支4,860萬美元(2023年:5,340萬美元),因為我們從已擴大規模的銷售隊伍中實現了效率,以支持收入增長。

- 其他項目主要包括上海和黃藥業的合資企業權益收益、利息收入和支出,外匯和稅務產生淨收益8,140萬美元(2023年:8,240萬美元)。

2024年和黃醫藥應佔淨收益為3,770萬美元,而2023年則為1.008億美元。

- 2024年和黃醫藥應佔淨收益為每股普通股0.04美元/每份ADS590.22美元,(2023年:每股普通股0.12美元/每份ADS0.59美元)。

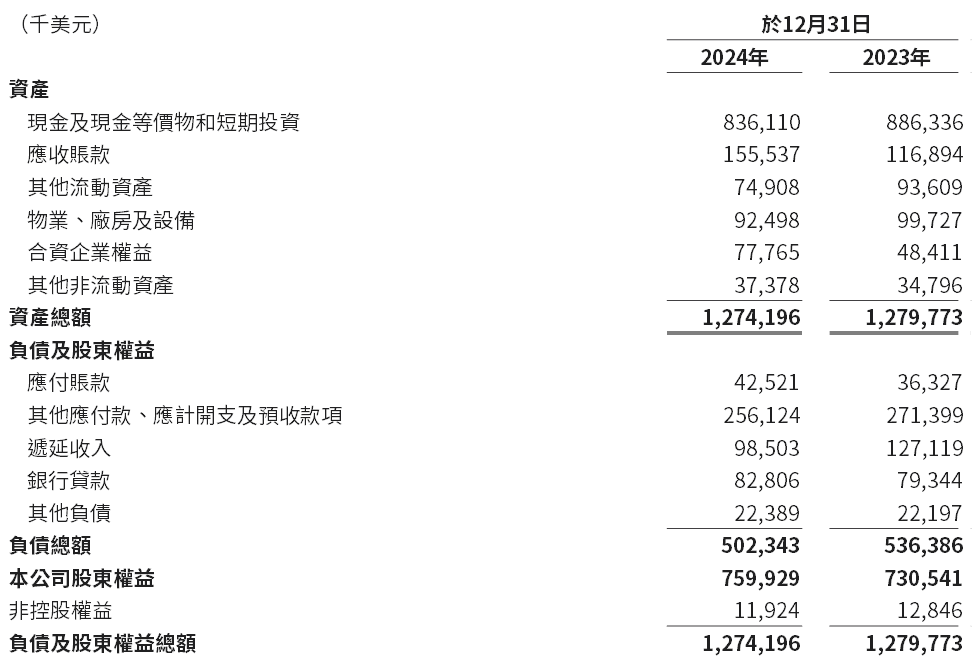

於2024年12月31日,現金及現金等價物和短期投資合計為8.361億美元,而於2023年12月31日為8.863億美元。

- 於2024年,不包括融資活動的調整後的集團(非GAAP60)淨現金流為-1,950萬美元,主要由於和黃醫藥應佔淨收入3,770萬美元被已實現2024年年底的應收的合作夥伴里程碑款項的營運資金變動6,220萬美元以及武田遞延收入的持續確認所抵銷(2023年:2.067億美元,由於收到武田的首付款及里程碑付款4.35億美元)。

- 於2024年,融資活動所用現金淨額合計為3,070萬美元,主要由於購買了3,610萬美元的股權獎勵(2023年:融資活動所得現金淨額為4,870萬美元,主要由於提取銀行借款)。

財務指引

和黃醫藥提供腫瘤/免疫業務綜合收入的2025年全年指引為3.5億美元至4.5億美元。和黃醫藥強勁的財務狀況將為其2025年及其後業務提供支援。公司將繼續在財務上自給自足,同時支持投資,將創新藥物帶向全球患者。

股東及投資者應注意:

- 本公司不保證財務指引中包含的陳述將實現,或其中包含的財務業績將實現或可能實現;及

- 本公司過去曾修訂我們的財務指引,因此應參考我們在本公告刊發日期後就任何財務指引更新的公告。

———

非GAAP財務指標的使用和調節 — 本公告中提及不包括融資活動的調整後集團淨現金流及按照固定匯率計算報告的財務指標均基於非GAAP財務指標。請參閲「非GAAP財務指標的使用和調節」,以分別瞭解這些財務指標的解釋,以及這些財務指標與最具可比性的GAAP指標調節的進一步資料。

———

財務報表

和黃醫藥將於今天向美國證券交易委員會提交20-F表格的年度報告。

財務概要

簡明綜合資產負債表數據

簡明綜合經營表資料

關於和黃醫藥

和黃醫藥(納斯達克/倫敦證交所:HCM;香港交易所:13)是一家處於商業化階段的創新型生物醫藥公司,致力於發現、全球開發和商業化治療癌症和免疫性疾病的靶向藥物和免疫療法。自成立以來,和黃醫藥致力於將自主發現的候選藥物帶向全球患者,首三個藥物現已在中國上市,其中首個藥物亦於美國、歐洲和日本等全球各地獲批。欲了解更多詳情,請訪問:www.hutch-med.com 或關注我們的 LinkedIn 專頁。

除文意另有所指外,否則本公告中所稱「集團」、「公司」、「和黃醫藥」、「和黃醫藥集團」、「我們」和「我們的」指和黃醫藥(中國)有限公司及其附屬公司,除非文中另有說明或指明。

過往業績和前瞻性陳述

本公告所載本集團之表現和經營業績屬歷史性質,且過往表現並不保證本集團之未來業績。本公告包含符合1995年《美國私人證券訴訟改革法案》「安全港」條款中定義的前瞻性陳述。該等前瞻性陳述可以用諸如「將會」、「期望」、「預期」、「未來」、「打算」、「計劃」、「相信」、 「估計」、「籌備」、「可能」、「潛在」、「同類首創」、「同類最佳」、「旨在」、「目標」、「指導」、「追求」或類似術語,或通過對潛在候選藥物、潛在候選藥物適應症的明示或暗示討論,或通過討論戰略、計劃、預期或意圖來識別。閣下請勿過分倚賴這些前瞻性陳述。該等前瞻性陳述反映了管理層根據目前的信念和期望而對未來事件的預期,並受到已知及未知風險與不確定性的影響。如若該等風險或不確定性中的一項或多項出現,或者基本假設被證明屬不正確,則實際結果可能與前瞻性陳述中所載之結果有重大出入。和黃醫藥不能保證其任何候選藥物均將會在任何市場上獲准銷售,亦不能保證已獲得的任何批准在未來繼續有效,或者由和黃醫藥及/或其合作夥伴銷售或以其他方式將產品商業化(統稱「和黃醫藥產品」)將達到任何特定的收入或淨收益水平。和黃醫藥管理層的預期可能會受到以下因素的影響:意料之外的監管行動或延遲或一般性的政府監管;研究與開發中固有的不確定性,包括無法滿足關鍵的關於受試者的註冊率、時機和可用性的研究假設,其要符合研究的納入及排除標準以及資金要求,臨床方案的變更、意外不利事件或安全性、質量或生產方面的問題;候選藥物延遲或無法滿足硏究的主要或次要終點;候選藥物延遲或無法獲得不同司法管轄區的監管批准或和黃醫藥產品獲得監管批准後的使用情況,市場認受性及商業成功;所發現、開發及/或商業化競爭產品和候選藥物可能比和黃醫藥產品及候選藥物更有優勢或更具成本效益;政府當局和其他第三方的研究(無論由和黃醫藥或其他人士進行及無論屬強制或自願)或建議及指引對和黃醫藥產品及開發中的候選藥物的商業成功的影響;和黃醫藥製造及管理多種產品及候選藥物供應鏈的能力(包括各種第三方服務);和黃醫藥產品能否從第三方支付機構獲得報銷及獲報銷的程度,包括私人支付機構的醫療健康及保險計劃以及政府保險計劃;開發、生產及銷售和黃醫藥產品的成本;在需要時獲得額外資金的能力;為和黃醫藥產品和候選藥物獲得並維持知識產權保護能力;和黃醫藥實現其任何財務預測或指引的能力以及該等預測或指引所依據的假設的變化;成功出售非核心業務;遏制醫療成本的全球趨勢,包括持續的價格壓力;實際和潛在法律程序的不確定性,其中包括實際或潛在產品責任訴訟、有關銷售和行銷行為的訴訟和調查、知識產權糾紛以及一般性的政府調查;以及整體經濟和行業狀況,包括許多國家持續疲弱的經濟和金融環境影響的不確定性,未來全球匯率的不確定性,全球匯率、地緣政治關係、制裁和關稅的不確定性。有關前述各項和其他風險的進一步討論,請參閱和黃醫藥向美國證券交易委員會、倫敦證券交易所和香港交易所提交的文件。和黃醫藥在本公告中提供之資料截至本公告日期,並且不承擔因新的資料、未來事件或其他原因而更新任何前瞻性陳述的義務。

此外,本公告包含和黃醫藥從行業出版物和第三方市場研究公司作出的報告中獲得的統計數據和估計。儘管和黃醫藥認為該等出版物、報告和調查研究是可靠的,但是和黃醫藥尚未獨立驗證該等數據,不能保證該等數據的準確性或完整性。請閣下注意不要過度考慮該等數據。該等數據涉及風險和不確定性,並可能根據各種因素(包括前述因素)有所更改。

內幕消息

本公告包含(歐盟)第596/2014號條例(該條例構成《2018年歐洲聯盟(退出)法》定義的歐盟保留法律的一部分)第7條規定的內幕消息。

醫療信息

本公告所提到的産品可能並未在所有國家上市,或可能以不同的商標進行銷售,或用於不同的病症,或採用不同的劑量,或擁有不同的效力。本文中所包含的任何信息都不應被視為是任何處方藥的申請、推廣或廣告,包括那些正在研發的藥物。

結束

參考資料及簡稱

2 武田 = Takeda Pharmaceuticals International AG,Takeda Pharmaceutical Company Limited的附屬公司

3 上海和黃藥業 = 上海和黃藥業有限公司 (Shanghai Hutchison Pharmaceuticals Limited, SHPL)

4 EGFR突變 = 表皮生長因子受體突變陽性 (Epidermal growth factor receptor mutated)

5 非小細胞肺癌 = Non-small cell lung cancer (NSCLC)

6 新藥上市申請 = New Drug Application (NDA)

7 國家藥監局 = 中國國家藥品監督管理局 (China National Medical Products Administration, NMPA)

8 阿斯利康 = AstraZeneca AB,AstraZeneca PLC的附屬公司

9 二線 = Second-line (2L)

10 腎細胞癌 = Renal cell carcinoma (RCC)

11 ASH = 美國血液學會(American Society of Hematology)

12 EHA = 歐洲血液學協會 (European Hematology Association)

13 免疫性血小板減少症 = Immune thrombocytopenia purpura (ITP)

14 藥品審評中心 = Centre for Drug Evaluation (CDE)

15 ASCO = 美國臨床腫瘤學會 (American Society of Clinical Oncology)

16 pMMR = 錯配修復完整 (Proficient mismatch repair)

17 子宮內膜癌 = Endometrial cancer (EMC)

18 ATTC = 抗體靶向偶聯藥物(antibody-targeted therapy conjugates, ATTC)

19 研發 = 研究與開發 (R&D)

20 EGFR = 表皮生長因子受體 (Epidermal growth factor receptor)

21 TKI = 酪氨酸激酶抑制劑 (Tyrosine kinase inhibitor)

22 自身免疫性溶血性貧血 = Autoimmune hemolytic anemia (AIHA)

23 固定匯率 = Constant exchange rate (CER)。我們亦報告按固定匯率 (CER),一種非GAAP指標,計算業績變化。請參閲「非GAAP財務指標的使用和調節」,以分別了解這些財務指標的解釋,以及這些財務指標與最具可比性的GAAP指標的對賬

24 結直腸癌 = Colorectal cancer(CRC)

25 神經內分泌瘤 = Neuroendocrine tumor (NET)

26 MET外顯子14跳變 = MET exon 14 skipping alteration (METex14)

27 國家醫保藥品目錄 = 《中國國家基本醫療保險、工傷保險和生育保險藥品目錄》(NRDL)

28 一線 = First-line (1L)

29 禮來 = 禮來公司 (Eli Lilly and Company)

30 新適應症上市申請 = Supplemental New Drug Application (sNDA)

31 三線 = Third-line (3L)

32 復發/難治性 = 復發及/或難治性 (Relapsed and/or refractory, R/R)

33 EZH2突變 = zeste基因增強子同源物2突變 (Enhancer of zeste homolog 2 mutated)

34 AACR =美國癌症研究協會(American Association for Cancer Research)

35 ORR = 客觀緩解率 (Objective response rate)

36 PFS = 無進展生存期 (Progression-free survival)

37 VEGFR = 血管內皮生長因子受體 (Vascular endothelial growth factor receptor)

38 IRC = 獨立審查委員會 (Independent review committee)

39 OS = 總生存期 (Overall survival)

40 ASCO GI = 美國臨床腫瘤學會胃腸道腫瘤研討會 (ASCO Gastrointestinal Cancers Symposium)

41 癌胚抗原 = Carcinoembryonic antigen (CEA)

42 Syk =脾酪氨酸激酶 (Spleen tyrosine kinase)

43 FGFR =成纖維細胞生長因子受體 (Fibroblast growth factor receptor)

44 CSF-1R =集落刺激因子 -1 受體 (Colony-stimulating factor 1 receptor)

45 胰腺導管腺癌 = Pancreatic ductal adenocarcinoma (PDAC)

46 肝內膽管癌 = Intrahepatic cholangiocarcinoma (IHCC)

47 IDH1 及 IDH2 = 異檸檬酸脫氫酶-1及異檸檬酸脫氫酶-2 (Isocitrate dehydrogenase-1 and isocitrate dehydrogenase-2)

48 IDH1/2突變 = 異檸檬酸脫氫酶-1或異檸檬酸脫氫酶-2突變 (Isocitrate dehydrogenase-1 OR isocitrate dehydrogenase-2 mutated, IDH1/2m)

49 急性髓系白血病 = Acute myeloid leukemia (AML)

50 ERK = 細胞外信號調節激酶 (Extracellular signal-regulated kinase)

51 BTK = 布魯頓酪氨酸激酶 (Bruton’s tyrosine kinase)

52 新藥臨床試驗申請 = Investigational new drug application (IND)

53 創響生物 = Inmagene Biopharmaceuticals

54 EASI = 濕疹面積和嚴重程度指數 (Eczema area and severity index)

55 分銷業務 = 上海和記黃埔醫藥銷售有限公司 (Shanghai Hutchison Whampoa Pharmaceuticals Sales Limited),前稱國藥控股和記黃埔醫藥(上海)有限公司 (Hutchison Whampoa Sinopharm Pharmaceuticals (Shanghai) Company Limited)

56 香港交易所 = 香港聯合交易所有限公司主板 (The Main Board of The Stock Exchange of Hong Kong Limited, HKEX)

57 ESG = 環境、社會及管治 (Environmental, Social and Governance)

58 銷售及行政開支 = Selling and administrative expenses (S&A)

59 ADS = 美國預託證券 (American depositary share)

60 GAAP = 一般公認會計原則 (Generally Accepted Accounting Principles)